开云体育(中国)官方网站7/9全A成交额达到1.5万亿-开云彩票官方网站 登录入口

姚佩策略探索开云体育(中国)官方网站

陈诉要点

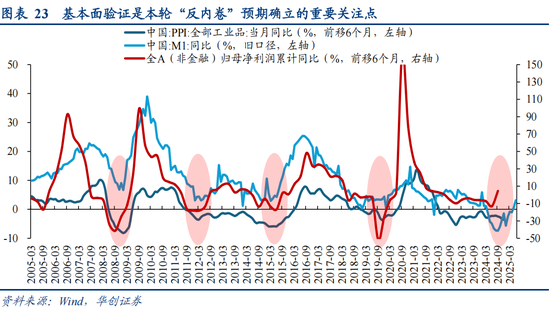

1、重申再通胀牛市不雅点:上证冲突十年新高杀青客岁11月年度策略牛市判断。牛市上半场金融再通胀,住户进款搬家,股市是本轮剩余流动性承载器。牛市下半场什物再通胀,M1&PPI转正之时便是EPS回来之时,看好科技制造消耗龙头白马。

2、近一年市值占比:前5行业排序未变(银行、电子、医药、非银、电力招引),TMT大幅进步,电子11%、通讯3%波及历史峰值,红利、消耗显赫下降。近一年景交占比:TMT居前,电子13%、狡计机10%处历史90%以上分位,医药、机械进步较大。

3、交游热度:市集举座无显赫过热,主因分母端市值推广相对分子成交进步更快,对应所能相连的资金体量进步。结构上小微盘热度偏高,TMT举座处历史中位,制造业交游相对过热。

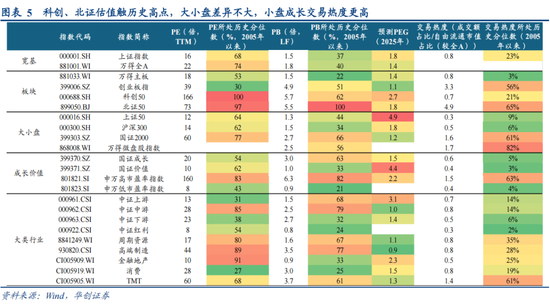

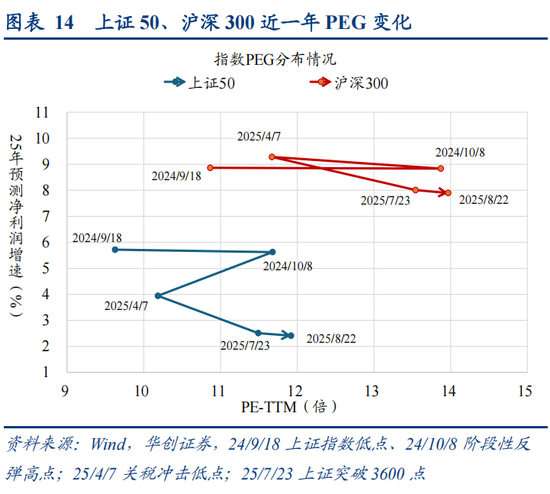

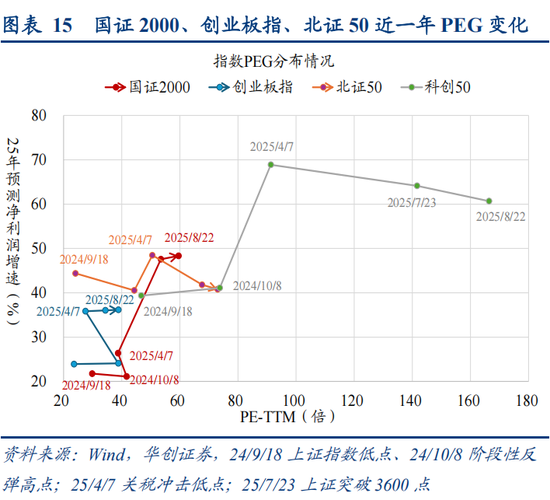

4、估值:科创、北证触历史高点,大小盘相反不大,TMT估值偏高但高增长消化PEG偏低。

5、牛市估值体系变化:洞开高成长的估值天花板,PEG视角双线行情:(1)1倍PEG以下的估值栽植;(2)2倍PEG向3倍迈进。

6、格调板块:25E利润增速30%以上的近两月实现PEG从1-2倍向2-3倍的迈进。低增长板块估值未显赫进步。

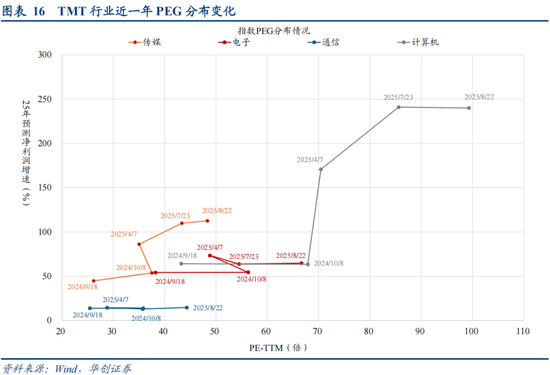

7、行业层面:估值变化分为三类:(1)25E利润增速100%以上估值天花板洞开,但高功绩预期消化PEG仍处1倍以下低位。(2)30-70%功绩增速PEG从1倍向1.5倍抬升。(3)增长30%以下估值抬升不显赫。

8、PB-ROE比价:创业板性价比仍高,行业关爱食饮、家电。

9、行业确立:短期关爱PEG的两种行情念念路:(1)1倍以下PEG的估值栽植,主要结合在电子(消耗电子、光学光电子)、汽车零部件、电力招引、机械招引、狡计机等行业。(2)高增长的高溢价:1.5-2.5倍PEG中,功绩高增预期洞开估值天花板,主要结合在电子(半导体、光学光电子等)、机械招引、狡计机、通讯、医药、化工等。

10、中期视角:牛市下半场,什物再通胀,股票优于债券、大盘优于小盘、成长优于价值,看多消耗制造龙头白马。

陈诉正文

一、重申再通胀牛市不雅点

24/11再通胀牛市判断已执续杀青,当下再次重申保管。华创策略早在24/10/7《牛在途》便对市集趋势作念出判定——计谋乐不雅;24/11/19《再通胀牛市——2025年度投资策略》明确“再通胀牛市”不雅点;25/3/27《柳暗花又明——25Q2A股策略瞻望》漠视四月决断、回调便是契机;25/7/7《冲击新高的权重旗头——策略周聚焦》梳理指数下半年鼎新高的潜在身分及对应板块;25/7/14《新高阐明牛市全面开动——策略周聚焦》明确指数执续新高已标记牛市事实上的设立。直到已往一周上证指数创下十年新高,考证咱们此前牛市判断。

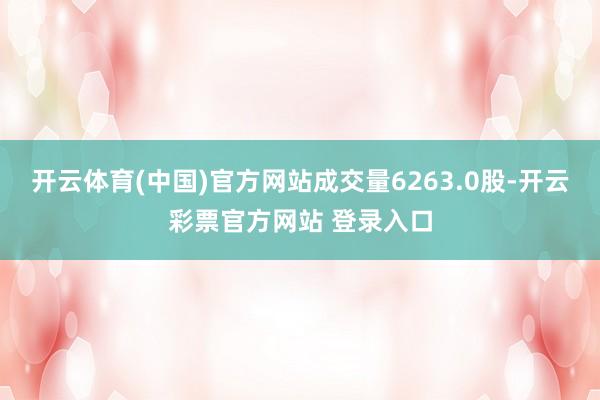

牛市上半场,金融再通胀。在什物通胀带动假贷意愿回升之前,股市成为剩余流动性承载器,现款类居品收益率骤降,股市以流动性与估值上风成为逾额储蓄搬家的承载体,赢利效应吸纳增量资金入市,形成正轮回。国度队托底+投融资历局逆转使得股市易涨难跌。股票供需紧均衡提高夏普比,股市定位从24/9/24提振信心升至财产性收入促消耗。仅仅本轮进款搬家是农村包围城市:自媒体算法+散户开户+ETF+私募量化为代表的散户及增量资金是主导,直到3400以上两融放量+公募刊行回暖,机构才疲塌认同水牛逻辑。

牛市下半场,什物再通胀。M1跳跃PPI6-9个月,MI&PPI转正便是EPS回来之时,通胀是资配中枢,股牛主驱动转向功绩,大盘强于小盘,成长跑赢价值。短期不竭看多周期资源品+券商保障(详见《冲击新高的权重旗头——策略周聚焦》),中期看多消耗制造白马龙头,新漂亮50是存量低利率下,踏实解放现款流的复利长牛(详见《牛市下半场:什物再通胀——策略周聚焦》)。杠铃确立需诊疗,红利从低波转向周期,小盘功绩条目进步。

二、牛市热度研判:TMT市值&成交占比波及历史高点,交游热度历史中位

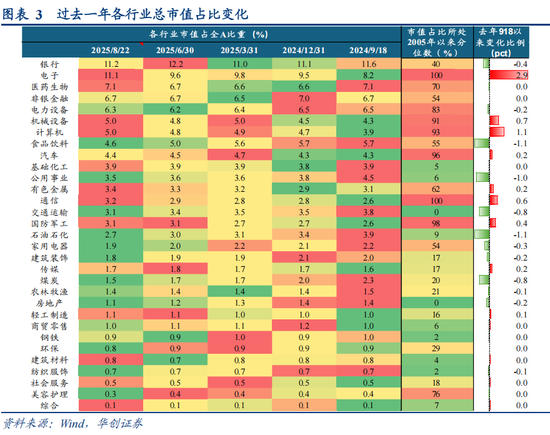

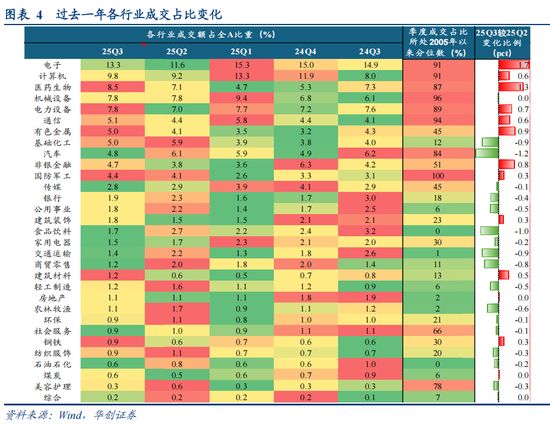

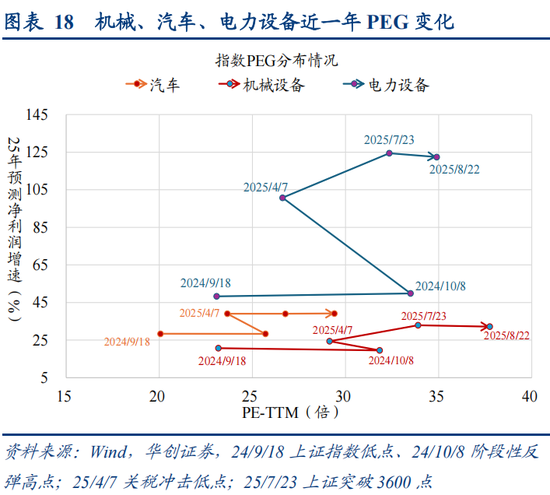

近一年市值&成交占比:TMT大幅进步,电子、通讯波及历史峰值,红利、消耗显赫下降。从市值变化来看,前5大行业天然排序未变,但占比数据发生较大变化,客岁918上证低点以来,全A市值前5大行业占比变化:银行11.6%→11.2%(2005年以来40%分位,下同)、电子8.2%→11.1%(100%)、医药7.1%→7.1%(70%)、非银金融6.7%→6.7%(54%)、电力招引6.5%→6.3%(83%)。TMT和制造业市值占比已往一年显赫进步,电子11.1%、通讯3.2%均达到历史最高水平,狡计机从3.9%升至5.0%(93%)。机械招引4.3%升至5.0%(91%),军工2.6%升至3.1%(98%),医药虽已往一年变化不大,但近两月(2025/7/1以来)显赫进步,从6.7%升至7.1%。比拟之下红利、消耗等板块市值占比显赫下降,银行从2024/9/18的11.6%降至现时11.2%(2025/7/1以来下降1.1pct),公用职业4.5%降至3.5%(6%),走运3.8%降至3.1%(0%),食物饮料5.7%降至4.6%(55%)。地产链相同下降赫然,房地产1.1%波及历史底部。从成交占比来看,25Q3(约束8/22)前5行业分手:电子13.3%(91%分位)、狡计机9.8%(91%)、医药8.5%(87%)、机械招引7.8%(96%)、电力招引7.8%(89%)。从变化来看,年头DeepSeek、机器东谈主等主题催化带动TMT、机械等科技板块成交放量,电子成交占比达到15%的历史高点,4月之后TMT降温,市集交游重点围绕医药(鼎新药)、反内卷(电新、周期资源品)伸开,成交占比进步赫然,已往两个市集交游重点再度回来TMT,电子成交额占比从25Q211.6%升至25Q313%,狡计机9.2%升至9.8%,通讯4.4%升至5.1%。

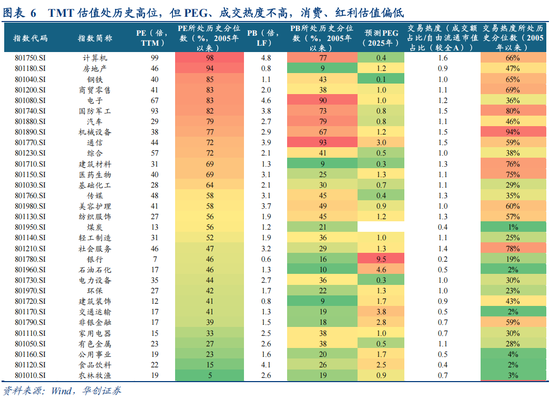

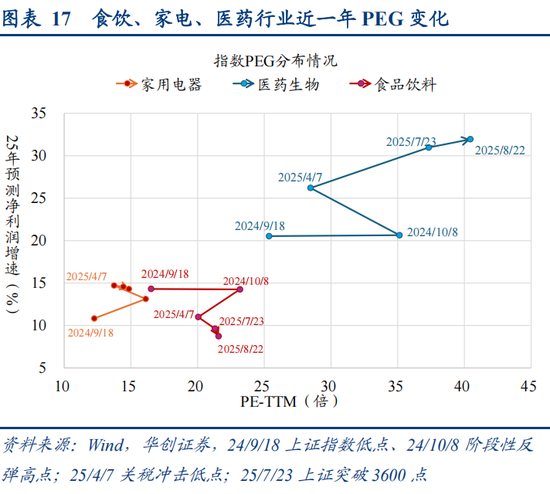

估值:科创、北证触历史高点,大小盘相反不大,TMT估值偏高但高增长消化PEG偏低。经历近期的上升,现时市集举座估值处于历史中位偏高水平,其中上证指数PE-ttm16倍,处2005年以来68%分位,万得全A22倍、74%分位。结构上来看,科创(166倍、100%分位)、北证(73倍、97%分位)已波及历史高点,创业板虽近期阐扬强势,但现时39倍PE仍处历史30%的偏低水平,主板PE18倍处历史53%中位。大小盘来看,小盘估值偏高但大小盘分化不大,上证5012倍、64%分位;沪深30014倍、62%分位;国证200060倍、77%分位。成长价值格调方面,成长估值较高,申万高市盈率指数PE160倍83%分位,对比低市盈率指数43%分位。行业方面,TMT估值处历史高位,但功绩预期高增使得PEG仍处偏低水平,后续需重点关爱关系行业功绩杀青情况,其入网算机现时PE99倍,处十年98%分位,25E净利润增速240%,对应PEG仅0.4;电子PE处83%分位,25E净利润增速65%,对应PEG1.0。对比之下,估值偏低的行业主要结合于消耗和红利板块,食物饮料PE22倍、15%分位,农林牧渔19倍、5%分位,家电15倍、33%分位,公用职业19倍、23%分位,有色23倍、27%分位。

交游热度:市集举座无显赫过热,主因分母端市值推广相对分子成交进步更快,结构上小微盘热度偏高,TMT举座处历史中位,制造业交游相对过热。以“已往4周成交额占全A比例/解放通顺市值占全A比例”揣摸交游热度,现时尚处历史中位偏低水平,主因分母端市值推广较快,对应所能相连的资金体量进步。从7月以来市集成交额变化来看,成交放量结合体当今已往两周,7/9全A成交额达到1.5万亿,上证指数高点冲突3500点;8/13成交额冲突2万亿,上证指数冲突客岁10/8高点;8/18成交额冲突2.5万亿,上证指数站上3700点,已往一玉成A日均成交额2.6万亿。分母端市值的推广更快,导致成交额的推广相对不彊,因此多半板块和行业现时交游热度并不高,后续若成交进一步放大站上3万亿,市集交游热度有望加快进步。市结构上来看,创业板、北证热度偏高,分手处2005年以来56%、65%分位。大小盘方面,小微盘热度偏高,国证200061%分位、微盘股指数82%分位,对比上证50、沪深300均处10%以下分位。行业方面,TMT虽近期上升强势,但交游热度举座处历史中位,其中电子36%分位,拆分来看,天然分子端成交额占比达到94%分位,但分母端市值推广更快,占比已达历史100%分位。此外狡计机交游热度66%分位、传媒35%、通讯59%均处历史中位。比拟之下制造业交游热度偏高,机械招引达历史94%分位、军工80%。

三、牛市估值体系:成长估值抬升,1倍PEG估值栽植&2倍PEG迈向3倍

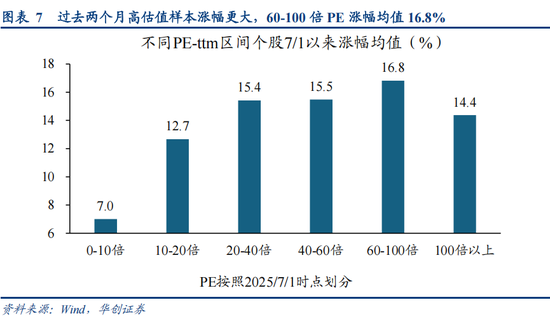

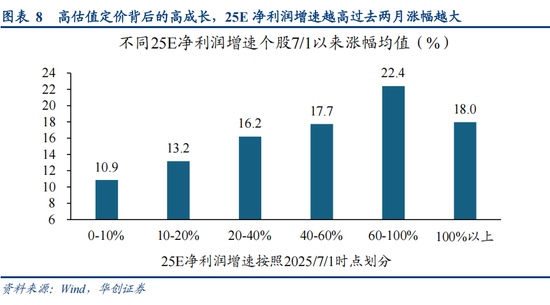

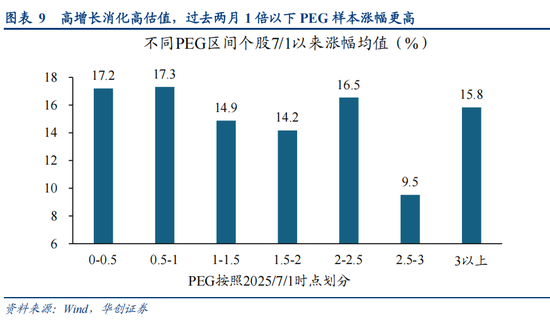

近两月市集对高成长洞开估值天花板,PEG视角双线行情:(1)1倍PEG以下的估值栽植;(2)2倍PEG以上的估值抬升。拆分全A各估值区间的个股,统计其已往两个月的涨跌幅阐扬,不错看出高估值样本涨幅更大,尤其60-100倍PE区间的样本涨幅最高,均值达16.8%。市集在资金面激动下对高估值板块给出了更高的溢价,但订价高估值中枢是订价背后的高成长,相同拆分25E预测净利润增速不同区间的样本,不错看出预测功绩增速越高的样本已往两个月涨幅越高,尤其60-100%区间,涨幅均值达22.4%。不错看出市集并非通俗追赶高估值,而是在流动性和风险偏好改善布景下提高了估值容忍度,对相同高增长的功绩不错给出更高的估值溢价。从PEG视角来看,拆分不同PEG区间样本,统计其已往两个月的阐扬,呈现两条干线变化:(1)低估值的估值栽植,1倍PEG以下的样本涨幅居前,均值超17%;(2)高估值的天花板洞开,2-2.5倍PEG向3倍迈进,涨幅均值达到16.5%,3倍PEG以上的样本也有15.8%的较飞腾幅,走漏高成长的高估值溢价。

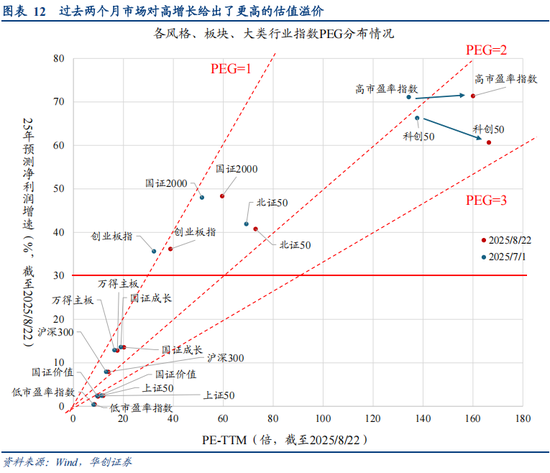

格调板块:25E利润增速30%以上的近两月实现PEG从1-2倍向2-3倍的迈进。已往两个月市集对高增长给出了更高的估值溢价,从格调板块来看,25E净利润增速30%以上的指数估值天花板洞开,PEG呈现较大幅度抬升,典型如科创50,7月1日市集25E净利润增速66%,138倍PE对应PEG为2.1,而在已往两个月,预测净利润增速小幅下滑至61%,但PE抬升至166倍,对应PEG升至2.7。高市盈率指数25E净利润增速保管71%,PE从134倍升至160倍,对应PEG从1.9升至2.2。从更长的时分维度来看,本年4月关税冲击市集低点以来,市集交游均围绕高成长的高估值溢价伸开,4/7以来科创5025E净利润增速69%→60%,PEG1.3→2.7;北证5048%→41%,1.0→1.8;创业板指36%→36%,0.8→1.1。比拟之下,低增长板块市集未给以更高的估值订价,如沪深300指数25E净利润增速7.9%,PE从7/113.1倍小幅升至14倍,对应PEG从1.7升至1.8;上证50指数25E净利润增速保管2.4%,PE从11.3倍小幅升至11.9倍,对应PEG从4.6升至4.9。

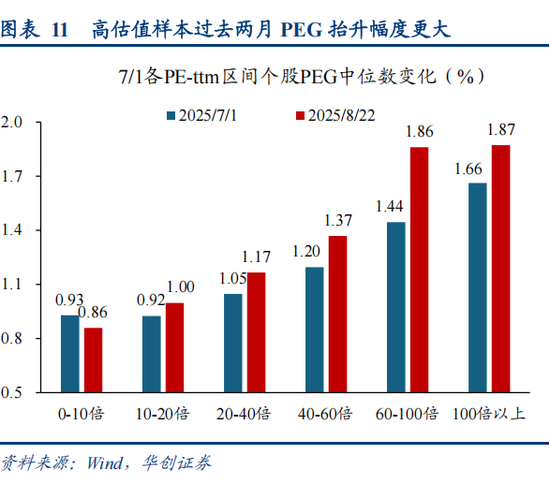

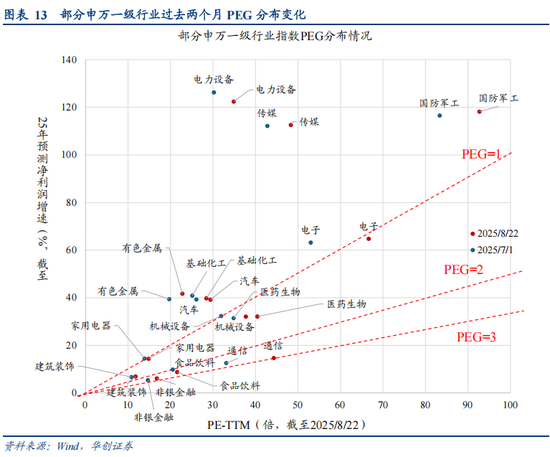

行业层面:估值变化可分为三类:(1)25E利润增速100%以上估值天花板洞开,但高功绩预期消化PEG仍处1倍以下低位。典型如狡计机行业,25E净利润增速从7/1245%下修至240%,但PE从83倍大幅升至99倍,对应PEG仍处0.4低位;国防军工25E净利润增速从117%升至118%,PE从83倍升至93倍,对应PEG从0.7升至0.8,此外,还有部分行业由于低基数阐扬出功绩预期高增,典型如钢铁25E净利润增速超450%,7/1以来PE从34倍升至40倍。此类行业需关爱估值泡沫积蓄和功绩杀青历程。(2)30-70%功绩增速PEG从1倍向1.5倍抬升。预测功绩增速30-70%区间,估值出现显赫进步,但幅度小于第一种情况,典型如电子行业25E净利润增速从7/163%升至65%,PE从53倍升至67倍,对应PEG从0.8升至1.0;医药行业25E净利润增速从31%升至32%,PE从35倍升至40倍,对应PEG从1.1升至1.3。(3)增长30%以下估值抬升不显赫。功绩预期偏低的行业估值抬升不显赫,诸如食物饮料、家电等消耗行业,25E净利润增速15%以下,对应估值仅小幅推广(食饮21→22倍、家电14→15倍),银行等增长缺失行业以致出现估值下落。

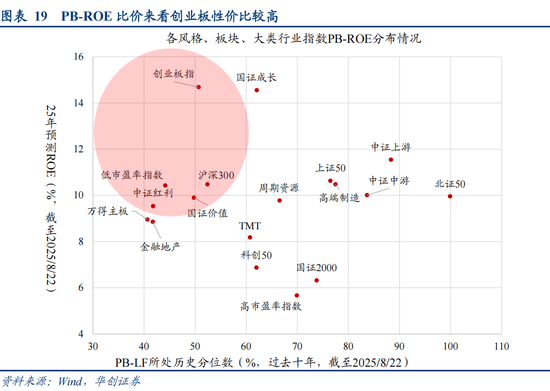

PB-ROE比价:创业板性价比仍高,行业关爱食饮、家电。从PB-ROE视角看估值低位且盈利武艺预期较高的看法,板块来看创业板性价比较高,现时PB处历史51%分位,25EROE达到15%。行业方面,食物饮料(PB分位数15%,25EROE21%,下同)、家电(23%,16%)相对估值较低且盈利武艺预期较高,此外有色金属(51%,13%)、农林牧渔(18%,10%)、好意思容看管(48%,11%)相对性价比较高。

四、行业确立:短期看PEG,中期通胀回来转向大盘

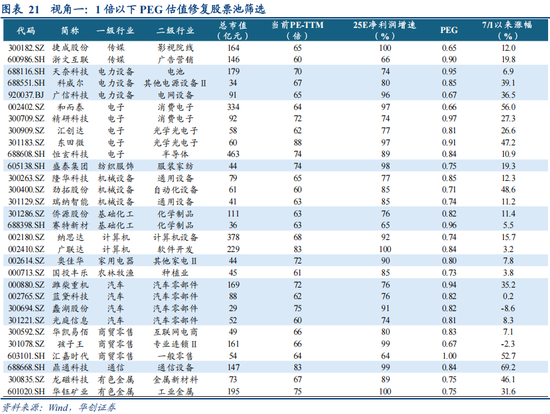

短期视角:PEG的两种行情念念路。(1)1倍以下PEG的估值栽植。近两月1倍PEG以下的样本涨幅居前,均值超17%,但低PEG并非通俗对应低估值,分拆样本统计后果走漏齐备的低PE和低增长无法得到估值的抬升,因此抽象筛选股票池:(1)PE-ttm处40-60倍;(2)25E净利润增速60-100%;(3)现时PEG

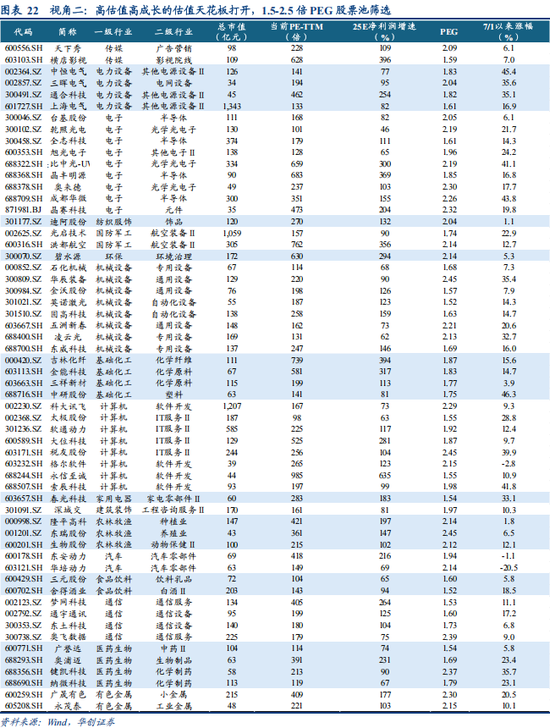

(2)高增长的高溢价:1.5-2.5倍PEG中,功绩高增预期洞开估值天花板。筛选股票池:(1)现时PEG大于1.5小于2.5;(2)高增长:25E净利润增速60%以上;(3)7/1以来涨幅小于50%,后续上升起间足够。共筛选出58家公司,主要结合在电子(半导体、光学光电子等)、机械招引(专用招引、通用招引、自动化招引)、狡计机(IT劳动、软件开发)、通讯、医药、化工等行业。

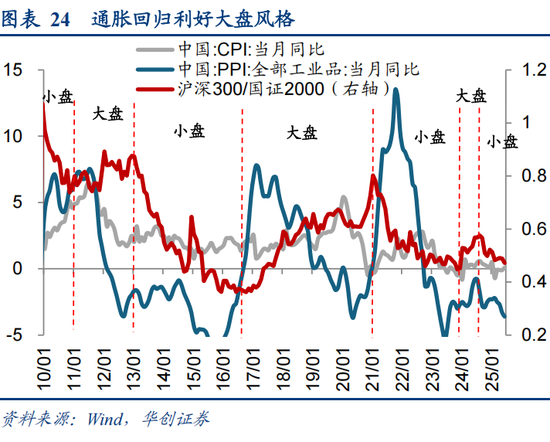

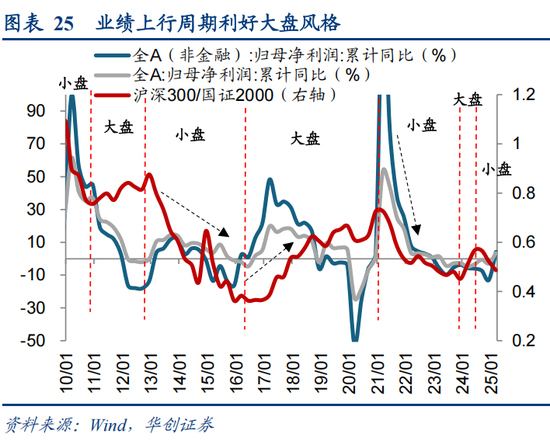

中期视角:牛市下半场,什物再通胀,股票优于债券、大盘优于小盘、成长优于价值,看多消耗制造龙头白马。6-12个月中期视角下:(1)股票优于债券。通胀回来带动功绩改善消化股市高估值,激动股债确立向股市歪斜。雷同2016年供给侧结构性检阅驱散了PPI执续3年的负增,上证指数在16年头触底2638点后执续走强,债市驱散了执续3年的牛市,作陪通胀的回来,10年期国债收益率从16/8低点2.64%上行至17/11高位3.99%。(2)大盘优于小盘。M1跳跃PPI6-9个月,MI&PPI转正便是EPS回来之时,若畴昔6-12个月PPI降幅显赫收窄,股牛主驱动转向功绩,大盘强于小盘,看多消耗制造白马龙头,新漂亮50是存量低利率下,踏实解放现款流的复利长牛(详见《牛市下半场:什物再通胀——策略周聚焦》)。(3)成长优于价值,高增长带来更高估值天花板,重点关爱:(1)鼎新药:受益于技艺冲突、政策红利与盈利改善;(2)PCB与光模块:受益于巨匠AI算力需求爆发。此外,“十五五”狡计东谈主工智能或是产业政策重点,年内关系产业层面复旧有望执续落地,激动产业链执续本旨。

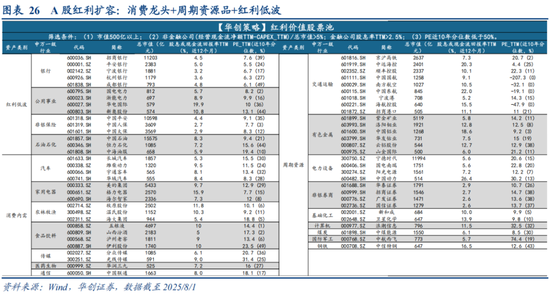

什物再通胀,大盘格召回来,红利扩容三大板块:消耗内需龙头+周期资源品+红利低波品种。

A股筛选圭臬:1)限制更适用于长线价值投资者:市值500亿以上;2)价值创造水平较高:非金融公司(经营现款流净额TTM-CAPEX_TTM)/总市值>5%;金融公司股息率TTM>2.5%;3)市集面前给以较低估值:PE近10年分位数低于50%。最终筛选出62家上市公司分散于上述三类红利价值板块。

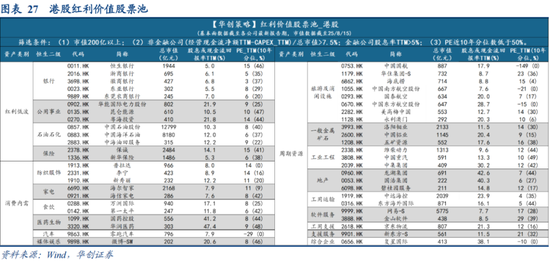

港股筛选圭臬:1)市值200亿以上;2)非金融公司(经营现款流净额TTM-CAPEX_TTM)/总市值>7.5%;金融公司股息率TTM>5%;3)PE近10年分位数低于50%。

风险指示:

1、宏不雅经济复苏不足预期;

2、关税政策超预期,可能对关系产业链及国内出口形成影响;

3、历史讲明不代表畴昔:因市集环境等身分变化开云体育(中国)官方网站,历史数据得出的讲明可能在畴昔失效。